De la Multicanalidad a la Omnicanalidad en la nueva sociedad de consumo 2024. VII Informe de Madurez de Experiencia de Cliente.

Bain & Co, Stiga y Asociación DEC 2024

El pasado 10 de diciembre se ha cumplido un hito importante para los socios DEC con la presentación del VII Informe de Madurez de Experiencia de Cliente (2024), en colaboración BAIN & Co y Stiga, con la colaboración de Dynadata en la recogida de datos.

Una metodología de rigor que permite garantizar una muestra de más 70.000 clientes, sin sesgos de género o edad, que el año de recogida de datos también permite eliminar el de estacionalidad. Presentes las principales empresas y sectores, referentes de la economía de España, el informe innova en metodología contando con la opinión experta de 60 directivos de los líderes del sector, que matizan y analizan cómo desde las empresas se entiende y se asume la Onda del Cliente (metodología DEC, 2020) y su estado de madurez respecto la definición de las 5 íes de la Onda en: Identidad e Impulso Organizativo, cómo promover la Implicación de las Personas, el estudio de las interacciones y cómo implementar un circuito virtuoso de mejora de la Interpretación y Acción sobre la Experiencia de Cliente.

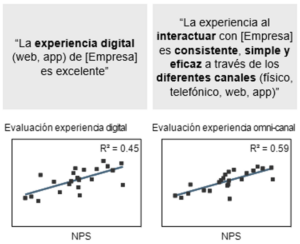

Uno de las principales conclusiones del informe revela que el cliente ya considera la digitalización como valor normativo de la empresa y es desde la excelencia omnicanal, donde se logra el éxito como empresa 100% recomendable, como apreciamos en las correlaciones obtenidas.

Esto hace que nos preguntemos ¿El cliente prefiere la tienda física o virtual?

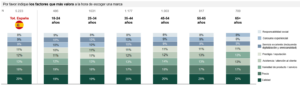

Peso de los factores en la evaluación de la Experiencia. Correlación de la experiencia con la Recomendación

La respuesta es que somos personas omnicanal, como demuestran las cifras del informe, donde la experiencia omnicanal es más relevante que la exclusivamente digital. Según datos de la octava edición del ‘Barómetro de e-commerce: visión actual y demandas del shopper’ de Asoc Shopperview (en Forbes, 2024), el 93% de los españoles planeaba seguir comprando online durante 2024. Sin embargo, un 74% de los consumidores combinaría las compras online con las visitas a tiendas físicas, y solo un 19% declaró adquirir la mayoría de sus productos a través de Internet.

¿Como se interpretan estas cifras en el contexto de las nuevas generaciones?

Son varios conceptos los que intervienen y que depende mucho del sector. Y este razonamiento es perfectamente válido para cualquier generación considerada digital, entre los que, por supuesto está los baby boomer, si tenemos en cuenta que la edad media de los españoles que compran online es de 42 años según el último informe de iabSpain (2024).

Aquí cabe considerar las ventajas de la tienda virtual respecto a:

- Conveniencia: Muchos jóvenes prefieren las tiendas virtuales por la comodidad de comprar desde casa y la posibilidad de comparar precios fácilmente.

- Rapidez: Las tiendas virtuales permiten una compra rápida y, a menudo, ofrecen opciones de entrega rápida, lo que es atractivo para los jóvenes con estilos de vida ocupados.

- Variedad: Las tiendas virtuales suelen ofrecer una mayor variedad de productos y marcas, lo que puede ser un factor decisivo para los jóvenes.

- Efectivamente los jóvenes son más propensos a dejarse influenciar por su círculo cercano y es una realidad que se mueven en redes sociales. Este consumo digital es idóneo para la búsqueda de información sobre las marcas y tendencias de consumo.

Sin embargo, la tienda física ofrece unos factores muy atrayentes como son:

- Experiencia de compra: Algunos jóvenes disfrutan de la experiencia de compra en tiendas físicas, especialmente cuando se trata de productos que quieren ver y tocar antes de comprar, como es la ropa o la tecnología.

- La Gamificación como acompañante a la experiencia de compra.

Por tanto, debemos prestar mucha atención y combinar ambos canales si el cliente busca utilidad, donde prima la virtualidad, o es necesaria la experiencia sensorial o el asesoramiento en productos de experiencia o en momentos de dolor, donde es la tienda física quien cumple con mejores expectativas de apoyo al usuario (Retail Actual, 2024; Interempresas, 2024).

¿Que podemos hacer desde las compañías?

Aprovechar el concepto de comunidad, que debemos llevarlo a cualquier plataforma, seguir apostando por la tienda física o lo más física dentro de lo digital, como pueden ser los gemelos digitales, la personalización de los chatbots implementados desde la IA y valorar los puntos de dolor del cliente, según sector y momento vital, donde la presencia de un agente es fundamental.

Otra de las claves del informe ha sido la baja valoración del vínculo que mantiene el cliente con su marca como driver en la compra.

¿Por qué el vínculo emocional sigue siendo una de las métricas con menor puntuación en la mayoría de los sectores, a pesar de su alta correlación con el NPS?

Recogemos habitualmente métricas racionales y el cliente nos responde en la línea de lo que recabamos. Obviamente hay factores tan relevantes como calidad y precio, y si debemos elegir u ordenar las respuestas siempre será una de las opciones mas valoradas.

Esto no quiere decir que la sostenibilidad o la vinculación no sean relevantes y si las marcas no son reactivas o incumplen con estos valores, esa percepción subjetiva y supra cognitiva, que sustenta el marketing experiencial y el neuromarketing saldría a la luz en forma de rechazo. Por otra parte, hasta el boom tecnológico de la actual década, las compañías estaban mal preparadas para analizar e integrar en el contexto del consumo los sentimientos de los clientes y su significado en la transacción. Y las más avanzadas miden todavía el sentimiento positivo, neutro y negativo simplemente. Ya en los años 80 Robert Plutchik (1980) identificó 16 emociones básicas, 8 positivas 8 antagónicas, siendo las positivas la alegría, confianza, miedo, sorpresa, tristeza, aversión, ira y anticipación. A estas emociones primarias se unen otras secundarias como son el amor, sumisión, susto, decepción, remordimiento, desprecio, alevosía y optimismo, que proporcionan toda una combinatorias de emociones.

Solo a través de una tecnología y una modelización del comportamiento es posible medir el verdadero vinculo emocional, ya que es imposible expresar esta complejidad a través de un formulario y que, sin embargo y como demuestran los datos del informe, la correlación entre la recomendación y el vínculo emocional es un hecho constatado.

¿Qué estrategias pueden implementar las empresas para construir vínculos emocionales más fuertes con sus clientes, especialmente en sectores donde las interacciones son principalmente transaccionales?

Son muchas y deben ser diferentes según el cliente y sus expectativas sobre el sector. Si pensamos desde el marketing y sus 4P históricas de estrategias al servicio del cliente, debemos apostar por la calidad que se traduce en producto o servicio excelente, precio justo, una logística de servicio sin fisuras y desde luego, una comunicación oportuna, cálida, empática y útil, desde el lenguaje del cliente. Y siempre atentos al sector. Como recoge el informe, si es básico para cualquier sector la fiabilidad como empresa, cuando se es cliente en hoteles, seguros y hospitales, por ejemplo, demandamos de forma prioritaria la atención al cliente . Obtener y superar sus expectativas crea un vínculo emocional desde la confianza, dado la peculiaridad emocional y expectativas del sector.

VALORES Y PROPÓSITO: ¿cómo es el nuevo vínculo emocional en la actualidad de consumo?

En una sociedad saturada, conceptos como CERCANÍA, NATURALIDAD Y AUTENTICIDAD cobran máxima relevancia entre los jóvenes, como así lo indica la segunda edición de la Guía para conectar con la generación Z de Mazinn & iabSpain (II Edición, 2024), presentado el 27 de noviembre.

¿En qué medida debe cambiar el vocabulario y el ideario de Marketing como es misión, visión, propósito, tan orientado a las marcas y organizar su semántica a la persona como es Compromiso, Comunicación y Comunidad?

Efectivamente, nuestro estudio recoge métricas fundamentales de conexión con el cliente como es Confianza y Vínculo Emocional, y que, como se ha comentado, muestran una correlación del 0,81 con la Recomendación. De hecho, la relación del NPS con el vínculo emocional ha aumentado en el último informe. Sin embargo, la reputación de una empresa, su visión, capacidades y otras medidas de percepción externa de la marca, correlacionan en menor medida, un 0,69. Y esto coincide con el cambio de los valores que exigen los clientes de la marca respecto a transparencia y autenticidad. Es muy curioso, que una reputación que se forja en el tiempo puede verse seriamente comprometida si su percepción exterior es fría. Es relevante aludir al informe de Human Brand elaborado con Asociación DEC (2018) hablando de la calidez versus calidad. Una marca fría y competente permite una cooperación a regañadientes o una asociación obligatoria en aras de otros intereses como pueda ser precio o expectativas de producto. En tanto que si es fría e incompetente produce directamente el rechazo. Solo desde la calidez podemos conseguir, al menos, la disculpa como marca ante situaciones de riesgo.

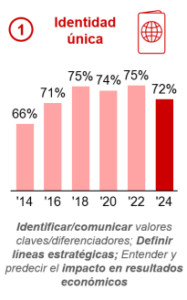

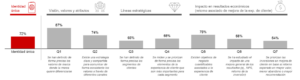

Este dato se corrobora de forma, quizá más explícita, cuando preguntamos a los directivos por la IDENTIDAD UNICA, y donde observamos un descenso que se convierte en critico al descender un 3%, alcanzando valores de 2016.

Donde claramente los directivos reconocen su voluntad de definir, defender y comunicar sus valores de marca, pero detectan el problema de la falta de segmentación real de sus clientes, así como inversiones priorizadas en la mejora de cliente en base al ROI en retención y recomendación, que permitan medir y priorizar los elementos más importantes para cada segmento.

Como se ha visto en el informe, un primer puesto en CX en 2023 sólo te garantiza el quinto lugar en el nuevo informe 2024. Por tanto, es necesario seguir apostando por la CX.

¿Pero ¿qué dice nuestro nivel de operativización de la Experiencia de Cliente? ¿La experiencia de cliente es un valor estratégico para las compañías?

Efectivamente lo es. Como recoge el informe de Asociación DEC & Deloitte, presentado en enero 2024, 9 de cada 10 encuestados recogen la VoC pero solo el 65% de las compañías llevan 3 años o más recogiendo datos, que permita lograr un conocimiento del cliente y una personalización de la CX desde los datos, es decir, de forma consustancial a su cartera. Este dato debe interpretarse también sobre quien ejecuta la Experiencia de Cliente. Y aquí es importante identificar también la capacidad de mejora, ya que solo el 71% afirma que es responsabilidad de toda la empresa, no sólo de un departamento. Dato confirmado con que el 85% de los encuestados considera la Experiencia de Cliente como palanca estratégica de sostenibilidad de la compañía, cuando debería estar en un 100% de los mismos. Adquirir esta cultura de Customer Centric es por tanto relevante.

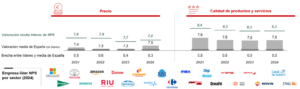

NPS y factores como calidad y precio.

Aunque la correlación Calidad y NPS es mayor que la referente a precio, también las compañías líderes son percibidas como aquellas que ofrecen un precio competitivo

¿Qué deberían las compañías hacer para convertir también el concepto precio en una palanca de la experiencia?

Se puede innovar mucho en precio, como señala Cesar Luengo (Subdirector General Clientes y CX en MAPFRE) desde la fidelización, afinando y utilizando la base de datos de sus clientes y el uso que hacen de la compañía. A lo que cabe añadir la comprensión desde las compañías del comportamiento irracional de compra de la sociedad donde el Marketing Experiencial, el Neuromarketing o la Presión Externa y Psicológica tienen un papel muy relevante en la captura de conciencia e interés de cliente en el momento de compra y que se pueden convertir en un problema para las marcas (5 Fuerzas de Porter, amenaza de competidores o productos de sustitución).

Fidelizar a un cliente desde el precio puede llegar a ser relevante y más según los datos del informe de tendencias de consumidor de Kantar (2023), donde la actitud ante el consumo recoge que los españoles consideran que es mejor controlar o mantener los gastos domésticos y evitar compromisos a largo plazo. De hecho, el 38% de los consumidores cree que es mejor reducir gastos.

¿Es muy diferente el comportamiento sectorial?

Si bien la correlación general es necesaria para poder hablar de tendencias de consumo, la peculiaridad de cada sector convierte al cliente en diferente de cara a la predicción esperada.

Por ejemplo, en la electrónica y automoción, prima la calidad al ser productos de experiencia y también la alimentación al afectar directamente a la calidad de vida de las personas. Pero respecto al precio, se valora especialmente el precio en moda y seguros tanto de autos como de salud, muy ligado a la estacionalidad y momento de uso. Por el contrario, hay sectores donde la expectativa es doble respecto a precio y calidad al haberse convertido en productos de conveniencia.

Esta expectativa sobre precio y calidad es relevante vigilarla en aquellos sectores que más confianza depositan los clientes en sus marcas, caso en electrónica, automoción, electrodomésticos, alimentación y distribución electrónica, que revelan los mayores porcentajes de confianza hacia la marca. Esto quiere decir que cumplir con las expectativas prometidas solo puede redundar en confianza y lealtad en compañías.

Cabe concluir que la recuperación del NPS 2024, abre una situación de confianza para todos, clientes y empresas, recuperada la estabilidad en el contexto económico y superados todos los avatares sociales vividos. Esto nos permite afrontar con mayor entusiasmo, si cabe, los próximos años intensos que nos promete la tecnología y cuyas claves se pueden encontrar en este informe.

M Dolores Méndez Aparicio.

Diciembre 2024

Dra. en Ciencias Jurídicas, Económicas y Sociales

Lda. Informática, Publicidad y RR PP, Customer Experience y Máster SIC

Mutua Madrileña, Sistemas de Información

UOC, EADA, Estudios de Economía y Empresa e Innovación

Referencias.

Asociación DEC & Deloitte (2024). IV Informe Operativización de la Experiencia de Cliente B2C. https://asociaciondec.org/informes-dec/iv-informe-operativizacion-de-la-experiencia-de-cliente-b2c/63230/)

Asociación DEC (2018). The HUMAN Brand © : Un diagnóstico del mercado español. https://asociaciondec.org/presentacion-de-informes/presentacion-informe-the-human-brand/21327/

Asociación DEC (2024). Framework: Onda del cliente. https://asociaciondec.org/la-onda-del-cliente/

Asociación DEC, Bain &Co y Stiga (2024). VII Informe de Madurez de Experiencia de Cliente (2024). https://asociaciondec.org/presentacion-de-informes/presentacion-vii-informe-de-madurez-cx/68958/

Forbes (2024). Barómetro de e-commerce: visión actual y demandas del shopper. Asoc Shopperview (2024). https://forbes.es/ultima-hora/397161/el-74-de-los-espanoles-combinara-sus-compras-en-tienda-fisica-y-online-en-2024/

iasbSpain (204). XV Edición del Estudio iabSpain Redes Sociales. https://iabspain.es/estudio/estudio-de-redes-sociales-2024/

Interempresas (2024). ¿Cuáles son las preferencias del consumidor joven?

Kantar (2023). Índice de Comportamiento del Consumidor. Perspectivas del consumidor. Informe realizado por el equipo de análisis de Kantar Insights, Campo realizado del 11 al 17 de diciembre de 2023.

Mazinn & iabSpain (2024). II Edición de la Guía para conectar con la generación Z. https://iabspain.es/iab-spain-y-mazinn-presentan-la-2a-edicion-de-la-guia-para-conectar-con-la-generacion-z/

Putichik, R. (1980. Las emociones según Robert Plutchik: cuáles son, su significado y relación. En Mirada Consciente (2024). https://coachingmiradaconsciente.com/emociones/robert-plutchik/

Retail Actual (2024). ¿Cómo compra la Generación Z? www.retailactual.com/noticias/20231114/comportamiento-compra-generacion-z

[…] del consumidor moderno es inherentemente omnicanal; de hecho, estudios recientes indican que casi el 74% de los consumidores combinan compras online con visitas a tiendas físicas. Ignorar esta realidad es tomar decisiones de negocio a […]

[…] digital y el físico. De hecho, los datos para España son claros: aunque el 93% compra online, un 74% de los consumidores combina las compras online con las visitas a tiendas físicas. Ignorar esta simbiosis es el primer […]